العربية

العربية English

English français

français русский

русский español

español Tiếng việt

Tiếng việt

يمكن أن يساهم تقييم المخزون بشكل إيجابي في اتخاذ قرارات جيدة في إدارة المخزون والتي تتآمر لتكون مفيدة لصافي دخل الشركة، والالتزام الضريبي، والصحة المالية العامة. هناك طريقتان شائعتان لتقييم المخزون هما FIFO (أول ما يدخل، يخرج أولاً) وLIFO (آخر ما يدخل، يخرج أولاً). إن فهم هذه الأساليب وآثارها أمر ضروري للتحليل المالي الدقيق واتخاذ القرارات الاستراتيجية.

ادارة المخزون هو جزء أساسي من أي عمل يتعامل مع السلع المادية. يمكن أن يكون للطريقة التي تختارها الشركة لتقييم مخزونها آثار عميقة على بياناتها المالية أو حتى التزاماتها الضريبية. FIFO و LIFO هما الطريقتان الأساسيتان لتقييم المخزون الذي تستخدمه الشركات. ولكل منها مجموعة من المزايا والعيوب، مما يؤثر على عائد الاستثمار بشكل مختلف. ستساعدك هذه المقالة على تحليل ميزات كل طريقة، ومقارنة تأثيراتها، ومناقشة إيجابياتها وسلبياتها.

يمثل المخزون بضائع الشركة في مراحل الإنتاج المختلفة، بما في ذلك المواد الخام، والأعمال قيد التنفيذ، والسلع التامة الصنع الجاهزة للبيع. يعد التقييم الدقيق للمخزون أمرًا حيويًا لأنه يؤثر على الميزانية العمومية للشركة، وتكلفة البضائع المباعة (COGS)، وصافي الدخل. يعتبر المخزون أحد الأصول، ويجب أن يعكس تقييمه قيمته الحقيقية لضمان دقة البيانات المالية للشركة.

1. مواد خام: السلع الأساسية المستخدمة في عملية الإنتاج لإنتاج المنتجات النهائية.

2. أعمال جارية: العناصر التي هي في طور التصنيع ولكنها لم تكتمل بعد.

3. السلع تامة الصنع: المنتجات الجاهزة للبيع والتسليم للمستهلكين.

تقوم محاسبة المخزون بتعيين قيم للبضائع في كل مرحلة وتصنفها كأصول للشركة. يضمن التقييم المناسب تمثيل الحالة المالية للشركة بدقة. الصيغة الأساسية لحساب المخزون هي: مخزون أول المدة (BI)+صافي المشتريات−تكلفة البضائع المباعة (COGS) = مخزون آخر المدة (EI) تحويلة {مخزون البداية (BI)} + تحويلة {صافي المشتريات} - تحويلة {تكلفة البضائع المباعة (COGS)} = تحويلة {مخزون آخر المدة (EI)}مخزون البداية (BI)+صافي المشتريات−تكلفة البضائع المباعة (COGS)=مخزون آخر المدة (EI)

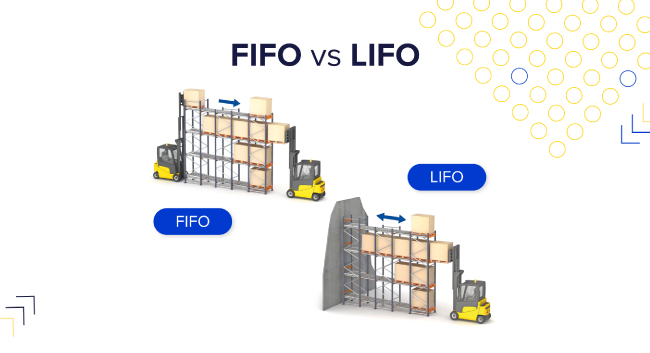

تفترض طريقة FIFO أن عناصر المخزون الأقدم يتم بيعها أولاً. يتوافق هذا النهج بشكل جيد مع التدفق الطبيعي للمخزون، حيث تستخدم الشركات عادةً مخزونها الأقدم أولاً لمنع التقادم. على سبيل المثال، في المخبز، يتم بيع الخبز المخبوز أولاً أولاً، مما يضمن بقاء المخزون الطازج. يعد FIFO أمرًا منطقيًا وغالبًا ما يؤدي إلى ارتفاع صافي الدخل وارتفاع قيم المخزون في الميزانية العمومية خلال فترات ارتفاع الأسعار.

مثال: لنأخذ على سبيل المثال مخبزًا ينتج 200 رغيفًا من الخبز يوم الاثنين بتكلفة قدرها دولار واحد لكل رغيف، و200 رغيف آخر يوم الثلاثاء بتكلفة 1.25 دولار لكل منهما. إذا باع المخبز 200 رغيفًا يوم الأربعاء، بموجب FIFO، فستكون تكلفة البضائع المباعة دولارًا واحدًا لكل رغيف لأن الأرغفة المنتجة الأولى تُباع أولاً. تبقى الأرغفة بقيمة 1.25 دولار في المخزون النهائي.

وعلى العكس من ذلك، تفترض طريقة LIFO أن عناصر المخزون الأحدث يتم بيعها أولاً. ويمكن أن تكون هذه الطريقة مفيدة في أوقات التضخم، لأنها تطابق أحدث التكاليف المرتفعة مع الإيرادات الحالية، وبالتالي تقلل الدخل الخاضع للضريبة. ومع ذلك، يمكن أن يؤدي LIFO إلى قيم مخزون قديمة في الميزانية العمومية، حيث يظل المخزون الأقدم والمتقادم مسجلاً بتكاليف تاريخية أقل.

مثال: باستخدام نفس مثال المخبز، إذا كان المخبز يبيع 200 رغيف يوم الأربعاء، بموجب LIFO، فإن تكلفة البضائع المباعة ستكون 1.25 دولار لكل رغيف لأن الأرغفة المنتجة حديثًا يتم بيعها أولاً. تبقى أرغفة الدولار الواحد في مخزون آخر المدة.

مزايا LIFO:

عيوب LIFO:

في بيئة تضخمية، يكون لـ FIFO و LIFO تأثيرات واضحة على البيانات المالية للشركة. يصرف أولاً يؤدي إلى انخفاض تكلفة البضائع المباعة لأنه يتم استخدام المخزون الأقدم والأرخص أولاً، مما يؤدي إلى ارتفاع صافي الدخل وارتفاع الضرائب. في المقابل، ليفو يؤدي إلى ارتفاع تكلفة البضائع المباعة حيث يتم بيع المخزون الأحدث والأكثر تكلفة أولاً، مما يؤدي إلى انخفاض صافي الدخل وانخفاض الالتزامات الضريبية. يمكن أن يؤثر هذا الاختلاف بشكل كبير على الصحة المالية والاستراتيجية الضريبية للشركة.

· ما يرد أولاً يصرف أولاً:

· ليفو:

إيجابيات ما يصرف أولاً:

سلبيات ما يرد أولاً يصرف أولاً:

إيجابيات ليفو:

سلبيات ليفو:

مثال على التأثير أثناء التضخم: لنفترض أن الشركة اشترت 1000 وحدة من المخزون بسعر 10 دولارات لكل منها في يناير و1000 وحدة أخرى بسعر 15 دولارًا لكل منها في يونيو. بحلول شهر ديسمبر، تبيع الشركة 1000 وحدة بسعر 20 دولارًا لكل منها.

· ما يرد أولاً يصرف أولاً:

· ليفو:

في هذا المثال، يؤدي FIFO إلى ارتفاع صافي الدخل وقيم المخزون النهائية، بينما يؤدي LIFO إلى انخفاض صافي الدخل وقيم المخزون النهائية، مما يوضح المزايا الضريبية لـ LIFO أثناء التضخم.

1. هل FIFO أفضل من LIFO؟

غالبًا ما يكون ما يصرف أولاً (FIFO) أفضل للشركات التي تسعى إلى تحقيق صافي دخل أعلى وقيم مخزون أعلى، ولكنه قد يؤدي إلى ضرائب أعلى. يمكن أن يؤدي LIFO إلى تقليل الالتزام الضريبي ولكنه قد لا يعكس قيم المخزون الحالية بدقة.

2. هل يمكن للشركات التبديل بين FIFO و LIFO؟

يمكن للشركات تبديل طرق المخزون، ولكن يجب عليها اتباع الإرشادات التنظيمية والكشف عن التغيير في بياناتها المالية. يمكن أن يكون لتغيير الأساليب آثار ضريبية ومالية كبيرة على إعداد التقارير، لذلك يتم ذلك عادةً في ظل ظروف استراتيجية.

3. لماذا لا يُسمح بالـ LIFO بموجب المعايير الدولية لإعداد التقارير المالية؟

لا يُسمح بالـ LIFO بموجب المعايير الدولية لإعداد التقارير المالية لأنه يمكن أن يشوه قيم المخزون ولا يتماشى مع مبدأ القيمة العادلة. تؤكد المعايير الدولية لإعداد التقارير المالية على الشفافية وقابلية المقارنة في إعداد التقارير المالية، وتتعارض إمكانية LIFO لتقييمات المخزون القديمة مع هذه الأهداف.

4. ما هي الصناعات التي تستخدم عادةً FIFO؟

عادةً ما تستخدم الصناعات التي تتعامل مع السلع القابلة للتلف، مثل الأغذية والأدوية، ما يصرف أولاً (FIFO) لضمان بيع المخزون الأقدم أولاً. تساعد هذه الطريقة على منع التلف وتضمن أن قيم المخزون تعكس المزيد من التكاليف الحالية.

5. كيف يؤثر تقييم المخزون على صافي الدخل؟

يؤثر تقييم المخزون بشكل مباشر على تكلفة البضائع المباعة، مما يؤثر بدوره على صافي الدخل. عادةً ما يؤدي ما يصرف أولاً (FIFO) إلى ارتفاع صافي الدخل، بينما يؤدي ما يصرف (LIFO) إلى انخفاض صافي الدخل خلال فترات التضخم. يعد التقييم الدقيق للمخزون أمرًا بالغ الأهمية لفهم ربحية الشركة وصحتها المالية.

كلا الطريقتين لهما مزايا وعيوب، ويعتمد الاختيار إلى حد كبير على الظروف الخاصة بالشركة، مثل طبيعة مخزونها والظروف الاقتصادية. سواء كنت تستخدم FIFO أو LIFO، يجب على الشركات أن تدرس بعناية طريقة تقييم المخزون الخاصة بها وآثارها على عملياتها التجارية.

إذا كنت ترغب في معرفة المزيد عن لدينا حل التخزين الصناعي إلى هاتين الطريقتين المختلفتين لإدارة المخزون، استفسر الآن مع خبرائنا في تخزين المستودعات واحصل على استشارة مجانية لتخطيط المستودعات.

من فضلك تابع القراءة، ابق على اطلاع، اشترك، ونحن نرحب بك لتخبرنا برأيك.

حقوق النشر

© 2024 Jiangsu Vijing Logistics Technology Co., Ltd. كل الحقوق محفوظة.

الشبكة المدعومة

الشبكة المدعومة

خريطة الموقع | المدونة | Xml | سياسة الخصوصية

الحصول على أسعار مجانيه

الحصول على أسعار مجانيه